Contents

- 0.1 Vad är centralbankens digitala valuta?

- 0.2 CBDC och stablecoins

- 0.3 Centralbanker och framtiden för digitala pengar

- 0.4 Vad är användningsfall för CBDC: er?

- 0.5 Vilka är fördelarna med CBDC??

- 1 CBDC-projekt av ConsenSys

Vad är centralbankens digitala valuta?

En centralbanks digital valuta (CBDCs) är en digital form av centralbankpengar, som är ett lagligt betalningsmedel som skapas och stöds av en centralbank som representerar ett krav mot centralbanken och inte mot en kommersiell bank eller en betaltjänstleverantör (PSP) . CBDC hanteras på en digital storbok (som kan vara en blockchain eller inte), vilket påskyndar och ökar säkerheten för betalningar mellan banker, institutioner och individer. Enligt en nyligen genomförd studie av Bank for International Settlements forskar mer än 70% av institutionerna aktivt och utvecklar konceptbevis för CBDC. Här är tre aspekter som definierar en centralbanks digitala valuta:

- Digitala tillgångar. CBDC är digitala tillgångar. De redovisas i en digital storbok (distribuerad eller inte) som fungerar som den enda sanningskällan.

- Centralbanken stöds. CBDC representerar fordringar mot centralbanken, precis som sedlar gör.

- Centralbank kontrollerad. Tillgången på CBDC kontrolleras helt och bestäms av centralbanken.

On-Demand Webinar

CBDC och stablecoins

I det här webinaret med branschexperter lär du dig grunderna för CBDC och de potentiella fördelarna, riskerna och utmaningarna för både centralbanker och global ekonomisk infrastruktur.

Kolla nu Presenterad vitbok

Presenterad vitbok

Centralbanker och framtiden för digitala pengar

En introduktion till centralbankens digitala valutor (CBDC), deras fördelar för detaljhandels- och grossistbetalningar och en föreslagen arkitektur för en framgångsrik implementering på Ethereum.

Läs vitboken

”CBDC ger centralbankerna framtidsinriktade verktyg så att de kan genomföra penningpolitiken på mer direkta, innovativa sätt och hålla jämna steg med den tekniska förändringen.”

Joseph Lubin

Grundare av ConsenSys och grundare av Ethereum

Vad är användningsfall för CBDC: er?

CBDC kan byggas för detaljhandels- och / eller grossistbetalningar. Medan en detaljhandel CBDC hänvisar till en digital version av kontanter, hänvisar en grossist CBDC till en ny infrastruktur för interbankavveckling. Centralbanker som har testat CBDC har fokuserat särskilt på snabba, billiga betalningar.

- Detaljhandeln. Detaljhandel CBDC används för betalningar mellan individer och företag eller andra individer, liknande digitala sedlar. Den dagliga volymen av detaljhandeln CBDC är vanligtvis större än 100.000.000 transaktioner.

- Grossist. Partihandel CBDC används för att underlätta interbankavveckling, dvs. betalningar mellan få banker och andra enheter som har konton i centralbanken. Den dagliga volymen av grossist CBDC är vanligtvis mindre än 100 000 transaktioner.

Vilka är fördelarna med CBDC??

Centralbankens finansiella infrastruktur står för närvarande inför ett antal utmaningar, från kostsam betalningsavräkning till minskad användning av sedlar och brist på ekonomisk tillgång för medborgare långt ifrån bankkontor. Studier har uppskattat att kostnaden för clearing och avveckling av värdepapper för centralbanker i G7-länderna är över 50 miljarder dollar per år, till stor del beroende på de resurser som krävs för att överföra tillgångar och avstämma konton. Dessutom involverar dagens gränsöverskridande betalningssystem överföring av tillgångar och känsliga transaktionsuppgifter genom flera olika korrespondentbanker, vilket utsätter institut och individer för avveckling och operativ risk.

Blockchain-baserad CBDC löser ineffektivitet och sårbarheter i vår nuvarande centralbankinfrastruktur genom att förenkla skapandet av ett säkert betalningssystem som fungerar som ett storskaligt, decentraliserat clearinghus och tillgångsregister.

Fördelar med detaljhandeln CBDC

- Öka tillgängligheten. Digital valuta kan distribueras på mobila enheter, vilket ökar tillgången och användbarheten för medborgare som är långt ifrån bankkontor och inte kan få tillgång till fysiska kontanter.

- Effektivisera försoning. En CBDC är ursprungligen digital och kräver inte den kostsamma och tidskrävande avstämningen som för närvarande behövs för e-handel och gränsöverskridande betalningar.

- Främja digital innovation. CBDC: s plattformsbaserade programvarumodell sänker inträdeshindren för nya företag inom betalningssektorn, främjar konkurrens och innovation och driver finansinstitut mot globalisering av tjänster.

- Förbättra penningpolitiken. CBDC ger centralbankerna direkt inflytande över penningmängden, förenklar fördelningen av statliga fördelar till enskilda och förbättrar kontrollen över transaktioner för skattekontroll.

Fördelar med grossist CBDC

- Förbättra interbankbetalning. Genom automatisering och decentraliserade nätlösningar avvecklas CBDC-betalningar direkt mellan motparterna på individuell beställningsbasis, vilket minskar risken för batchbearbetning över natten och säkerheter.

- Minskad motpartsrisk. CBDC mildrar kreditrisk i gränsöverskridande betalningstransaktioner genom att möjliggöra betalning mot betalning för överföringar i olika valutor.

- Delta i marknader för digitala tillgångar. När fler tokeniserade tillgångsmarknader uppstår kommer det att finnas behov av tokeniserade betalningar. CBDC tillhandahåller ett storskaligt, decentraliserat clearinghus och tillgångsregister för att främja den digitala tillgångens revolution.

- Håll dig konkurrenskraftig. Trots att kostnaden för penningöverföringar i realtid har minskats av centraliserade plattformar som SEPA i Europa, debiterar de flesta finansinstitut kunder över kostnad. CBDC tillåter slutanvändare att dra nytta av strömlinjeformad bankinfrastruktur och säkerställer att centralbanker upprätthåller en roll i interbankavveckling mitt i den bredare införandet av stablecoin-teknik.

CBDC-projekt av ConsenSys

Reserve Bank of Australia samarbetar med Commonwealth Bank, National Australia Bank, ConsenSys & Evig på grossist CBDC-projekt

Reserve Bank of Australia samarbetar med Commonwealth Bank, National Australia Bank, ConsenSys & Evig på grossist CBDC-projekt Reserve Bank of Australia samarbetar med Commonwealth Bank, National Australia Bank, ConsenSys & Evig på grossist CBDC-projekt

Reserve Bank of Australia samarbetar med Commonwealth Bank, National Australia Bank, ConsenSys & Evig på grossist CBDC-projektConsenSys valdes som teknologipartner av Bank of Thailand för CBDC-projektet

ConsenSys utvalt av Societe Generale – Forge att tillhandahålla teknik och expertis för sina centralbanksexperiment med digital valuta

ConsenSys utvalt av Societe Generale – Forge att tillhandahålla teknik och expertis för sina centralbanksexperiment med digital valuta ConsenSys utvalt av Societe Generale – Forge att tillhandahålla teknik och expertis för sina centralbanksexperiment med digital valuta

ConsenSys utvalt av Societe Generale – Forge att tillhandahålla teknik och expertis för sina centralbanksexperiment med digital valutaConsenSys utvalt av Hong Kong Monetary Authority till att leda fas två av Project Inthanon-LionRock

Varför Blockchain och Ethereum för CBDC

Blockchain-teknik ger unika fördelar med en CBDC. Speciellt Ethereum är den mest produktionsklara blockkedjan för att stödja CBDC-krav när det gäller skalbarhet och integritet.

- Systemförtroende. En blockchain-baserad CBDC gör det möjligt för centralbanker att kontrollera valutan samtidigt som de skyddar integriteten och oberoende av CBDC: s användning för slutanvändarna. Vi anser att det är viktigt att användarna inte låses in av mellanhänder så att de litar på och använder CBDC.

- Programmerbarhet. CBDC-regler kan vara hårdkodade i protokollet för att underlätta efterlevnad, dvs. plånbokströsklar eller tredjepartsåtkomst till systemet.

- Datatillgänglighet. Distribuerade system som blockkedjor säkerställer datatillgänglighet och motståndskraft, förutom förtroende och transparens kring transaktionshistoriken. Ethereum har bevisat sin förmåga att stödja mycket stora nätverk med 10k + noder och hundratusentals användare.

- Innovation. En blockchain-baserad CBDC drar nytta av de innovativa produkterna och tjänsterna som byggs över det öppna kedjans blockchain-ekosystem, inklusive plånböcker utan vårdnad, kryptografi utan kunskap och decentraliserad finansiering. Ethereum är det största blockchain-ekosystemet i världen med över 350 000 utvecklare.

För en djupare dykning av Ethereums unika fördelar för företagets blockchain-lösningar, läs vår introduktion till Enterprise Ethereum.

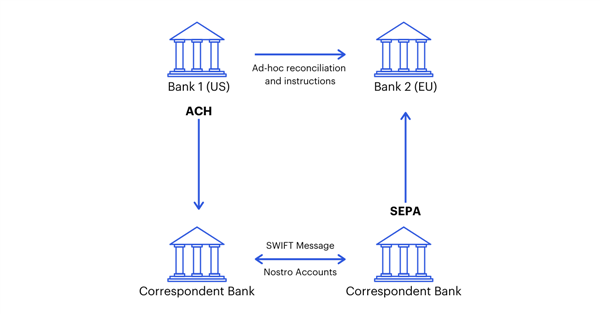

Traditionellt banksystem

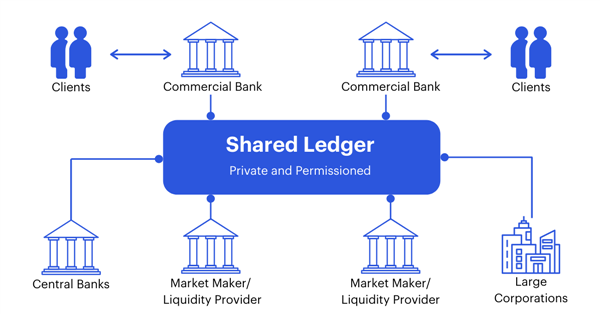

CBDC-betalningssystem

Fallstudier för CBDC och Blockchain Payment

ConsenSys har samarbetat med ledande institutioner runt om i världen för att lansera CDBC: er som förbättrar ekonomisk tillgång, påskyndar avveckling och ökar transaktionssäkerheten.

Projekt Khokha

Projekt Khokha

Sydafrikanska reservbank: interbankbetalningsavräkning

SARB samarbetade med ConsenSys Solutions och Adhara för att skapa ett blockkedjebaserat interbanksystem som behandlade den typiska dagliga betalningsvolymen med full konfidentialitet och slutgiltighet på rekordtid.

Läs fallstudien

- Projekt Ubin

Monetary Authority of Singapore: Real-time Gross Settlement

MAS samarbetade med ConsenSys Solutions och ett konsortium av finansinstitut för att tokenisera den singaporianska dollarn för dagliga transaktioner mellan banker och uppnå fullständig transaktionsskydd och slutgiltig avveckling.

Läs fallstudien

- Projekt i2i

UnionBank: Driva ekonomisk integration i Filippinerna

Med stöd från BSP implementerade UnionBank och ConsenSys Solutions Ethereum blockchain för att skapa en decentraliserad, kostnadseffektiv, betalningsplattform i realtid mellan landsbygden.

Läs fallstudien

Projekt Khokha

Projekt Khokha Projekt Ubin

Projekt Ubin Projekt i2i

Projekt i2iConsenSys-lösningar

Kom igång idag

ConsenSys erbjuder de säkraste, skalbara och lättanvända plattformarna för lansering av blockchain-lösningar för företag. Våra infrastruktur- och applikationslagerprodukter hjälper dig att enkelt integrera blockchain i din mjukvarustack och hantera digitala tillgångar så att du kan implementera en framgångsrik CBDC i stor skala.

Kontakta våra experter