Contents

Koje su blagodati blockchaina na tržištima kapitala?

Široko govoreći, postoje četiri kategorije tržišnih sudionika na tržištima kapitala za koje rješenja temeljena na blockchainu nude jasne prednosti:

- Izdavatelji

- Upravitelji fondovima

- Investitori

- Regulatori

Za izdavače

Blockchain pruža značajne pogodnosti izdavačima omogućavajući lakši, jeftiniji i brži pristup kapitalu putem programabilne digitalne imovine i vrijednosnih papira. Novi vrijednosni papiri mogu se izdati u nekoliko minuta, s pripadajućim pravima i obvezama kodiranim i automatiziranim. To izdavačima i voditeljima novih izdanja omogućuje povećanje brzine financiranja događaja.

Sposobnost programiranja ili kodiranja uvjeta i odredbi u imovinu (na primjer u slučaju izdavanja vrijednosnih papira) pruža veću fleksibilnost i prilagodbu nego ikad prije. Blockchain tehnologija može usmjeriti KYC / AML procese i pružiti ažuriranja i analitiku u stvarnom vremenu s jednim sučeljem za investitore, povećavajući transparentnost i učinkovitost.

Jedna od ključnih prednosti digitalne imovine je sposobnost frakcionalizacije svake imovine. Digitalna imovina može se podijeliti na cjenovno pristupačnije i prenosive jedinice koje stvaraju priliku za veću likvidnost i raznolikost investitora na određenim tržištima. Štoviše, zapreke za izdavanje imovine ili vrijednosnog papira značajno su spuštene, što otvara veće mogućnosti manjim izdavačima, dok postojeći izdavači imaju koristi od novih tržišta ili oblika vrijednosnih papira. I na kraju, cijeli životni ciklus imovine može se automatizirati od servisiranja investitora do upravljanja događajima u slučaju dividendi.

Za upravitelje fondova

U osnovi, blockchain omogućuje peer-to-peer trgovanje bilo kojom imovinom na provjerljivoj knjizi. Fondovi imaju koristi od bržeg i transparentnijeg poravnanja i obračuna koji smanjuju rizik neplaćanja ili sistemski rizik na neprozirnijim tržištima. Brža obrada znači da fondovi i menadžeri imaju manje vezanog kapitala i da mogu učinkovitije koristiti i rasporediti svoj postojeći kapital. Sredstva će smanjiti troškove zbog povećane operativne učinkovitosti poput pojednostavljenja servisiranja fondova, računovodstva, raspodjele i administracije. Naknade plaćene trećim stranama za usluge kao što su računovodstvo i administracija fonda, agencija za transfer, pa čak i skrbništvo mogu se smanjiti ili eliminirati automatiziranim uslugama fonda.

Nesumnjivo će biti brojne nove vrste financijskih proizvoda i instrumenata stvorenih pomoću blockchain tehnologije što će stvoriti nove klase imovine za alokaciju kapitala. Iako će doći do eksplozije financijskih proizvoda, većina ove imovine dijelit će određene programirane standarde, što će pojednostaviti strukturiranje novih financijskih proizvoda ili instrumenata. Sposobnost izdavanja digitalne imovine i frakcionalizacije postojeće imovine stvorit će širi fond investitora, pogotovo što se novijim investitorima više sviđa ideja da posjeduju portfelj digitalne imovine.

Za investitore

Blockchain tehnologija značajno smanjuje prepreke za izdavanje nove imovine ili financijskih proizvoda. Kako troškovi izdavanja novih vrijednosnih papira padaju, a brzina izdavanja raste, izdavatelji će moći prilagoditi nove instrumente prema potrebama svakog ulagača. Poboljšana sposobnost preciznijeg usklađivanja želje investitora za povratom, vremenskog horizonta i apetita za rizikom s prilagođenim digitalnim instrumentima može duboko utjecati na odnos između investitora i izdavatelja, stvarajući izravnu vezu između tražitelja kapitala i investitora.

Ulagači imaju za cilj umanjiti rizik, istovremeno povećavajući svoj potencijalni povrat. Jedan od ključnih pokretača rizika je nedostatak likvidnosti. Tome se bavi programska priroda digitalne imovine i financijskih instrumenata koja omogućuje niže transakcijske troškove, povećavajući potencijalnu likvidnost imovine i omogućujući sveobuhvatnije upravljanje rizikom. U kombinaciji s povećanom povezanošću i učinkovitošću na tržištima kapitala, investitori će vidjeti veću likvidnost i smanjeni trošak kapitala. Uz to, transparentna i distribuirana knjiga blockchaina omogućit će snažniji uvid u kvalitetu imovine s potencijalom da poboljša postupak dubinske provjere.

Za regulatore

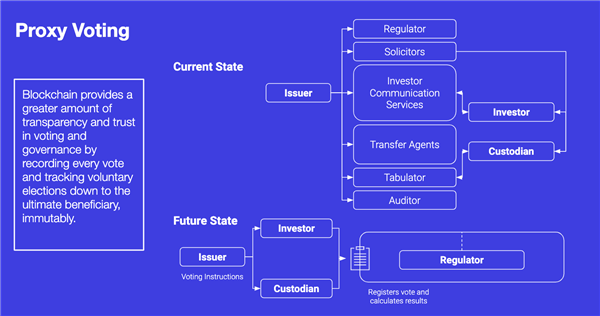

Regulatorima se često zamjera da se previše uključuju na tržišta kapitala ili se ne uključuju dovoljno brzo, kao u slučaju financijske krize 2008. godine. Državne agencije i regulatorne organizacije mogu imati koristi od distribuirane knjige blockchaina, koja je transparentna i provjerljiva u svim trenucima dana. Nepromjenjiva priroda blockchaina – što znači da se podaci o transakcijama ne mogu mijenjati – omogućuje regulatorima automatizaciju funkcija kao što su revizija i usklađenost.

Budući da više institucija koristi istu blockchain mrežu za praćenje svojih udjela i događaja životnog ciklusa imovine, regulatori će moći posvetiti više vremena analizi i predviđanju rizika, umjesto učenju idiosinkrazija okruženja sustava svake tvrtke i dogovaranju transakcijskih predstavljanja. Sposobnost smanjenja trenja u različitim radnim i vremenski intenzivnim procesima pojednostavit će pravni i regulatorni postupak. Poboljšana kvaliteta podataka i otkrivanja omogućena glavnom knjigom blockchaina smanjit će opće troškove i potencijalno spriječiti određene vrste sistemskog rizika.

Koji su slučajevi upotrebe blockchaina na tržištima kapitala?

Izdavanje

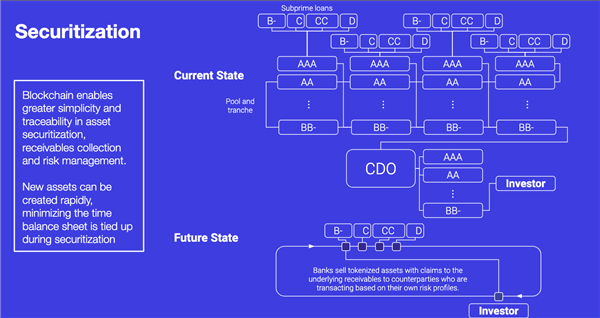

Izdavanje se odnosi na postupak nuđenja vrijednosnih papira ili druge investicijske imovine investitorima radi prikupljanja kapitala. Blockchain omogućuje stvaranje kako digitalnih prikaza postojećih konvencionalnih vrijednosnih papira tako i potpuno novih digitalnih sredstava dovedenih na tržište u obliku tokena.

Sekuritizacija financijskih instrumenata i vrijednosnih papira postat će prilagođena i pojednostavljena korištenjem platformi za izdavanje blockchaina. Izdavanje se može poboljšati tijekom životnog ciklusa imovine, uključujući digitalizaciju kapitala pri osnivanju ili za različitu imovinu kojom se upravlja. Uobičajena imovina osigurana sigurnosnom zaštitom može se digitalizirati kako bi se stvorili tokeni koji predstavljaju pojedinačne vrijednosne papire uz poboljšanje dodatne programabilne funkcionalnosti.

Blockchain omogućuje nove poslovne modele poput decentraliziranog crowdfundinga koji učinkovitije prikuplja kapital i stvara bolju raspodjelu prava na kapital i upravljanje. Još jedna prednost blockchaina tijekom životnog ciklusa sekuritizacije je povećana transparentnost i lakoća upravljanja tablicama ograničenja koja je povoljno smještena na jednoj distribuiranoj knjizi.

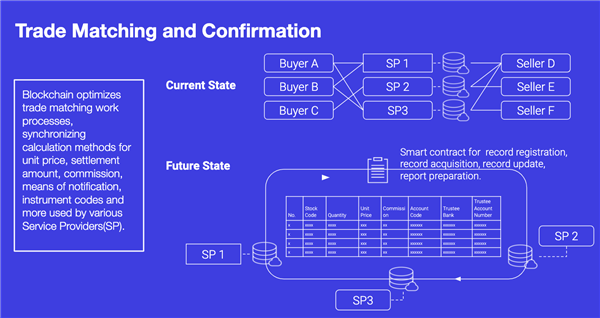

Prodaja i trgovina

Prodaja i trgovina jedna su od glavnih funkcija investicijskog bankarstva. Odnosi se na kupnju i prodaju vrijednosnih papira i drugih financijskih instrumenata. Blockchain omogućuje digitalnim vrijednosnim papirima neometano izlazak na tržište kroz razne mehanizme, uključujući bilateralne pregovore, centralizirane razmjene, decentralizirane razmjene, algoritme podudaranja i aukcije.

Blockchain otvara razne nove mogućnosti, uključujući nove i naručene digitalne instrumente stvorene da odgovaraju zahtjevima investitora. Ova nova sredstva omogućena su trenutnom i prilagodljivom prirodom izdavanja digitalnih vrijednosnih papira koja se mogu programirati za neometano obavljanje različitih vrsta poslovnih funkcija. Na primjer, digitalne i automatizirane fakture ili druge kratkoročne obveze mogu se omogućiti korištenjem blockchain mreže i digitalnog tokena ili imovine.

Upravljanje kolateralom

Trenutni procesi upravljanja kolateralom su spori i neučinkoviti zbog ručnog usklađivanja i fizičke isporuke vrijednosnih papira koji pružaju ograničenu sposobnost reagiranja na tržišne uvjete. Informacije su također nevjerojatno prikrivene, što otežava stjecanje jedinstvene slike uzajamnih udjela u više entiteta. Ova izolirana struktura nadalje ograničava sposobnost subjekta da optimizira za sve kolateralne depozite ili za neto salda između entiteta i zemljopisa.

Blockchain omogućuje učinkovitije upravljanje kolateralom kroz digitalizaciju imovine kolaterala u jedinstveni, optimizirani registar. Uz to, pametni ugovori mogu omogućiti preciznost upravljanja kolateralom automatskim izdavanjem poziva za maržu i pozivanjem na unaprijed određena pravila za svaki bilateralni ili posrednički odnos. Stvaranje i digitalizacija tokena ili imovine osiguranja olakšavaju nova tržišta i mogućnosti. Na primjer, digitalno predstavljeni kolaterali na blockchainu mogu se koristiti za preraspodjelu i podmirivanje u stvarnom vremenu, uklanjajući kašnjenja između procjene i poziva.

Razmjene

Burze su često odgovorne za bezbroj zadataka, uključujući tržišne usluge (trgovanje i upravljanje dionicama, fiksni dohodak, derivati, itd.), Korporativne usluge (IPO, nadogradnje OTC-a, odnosi s investitorima) i licenciranje (licenciranje podataka ili indeksa).

Blockchain ima potencijal poboljšati poslovanje burzi kroz brojne njihove funkcije. Smanjene naknade za trgovanje, zajedno s bržim namirom i obračunom, mogu smanjiti režijske troškove i poboljšati postojeće procese. Dijeljena, distribuirana knjiga koju omogućuje blockchain mreža može poboljšati usklađenost KYC-a i AML-a, kao i pružiti trgovinsko podudaranje ili potvrdu. Transparentna knjiga blockchaina može pomoći razmjenama s provjerom podataka, pravima pristupa i u najboljem slučaju pružiti robusnije sustave upozorenja za trgovinske aktivnosti.

Digitalizacija imovine omogućuje nove financijske proizvode i instrumente za derivate s poboljšanim mogućnostima servisiranja imovine (geo-ograda, dopuštene liste, vremenske blokade itd.). Štoviše, kombinacija blockchaina i nove digitalne imovine i vrijednosnih papira otvara potencijal za nova primarna ili sekundarna tržišta koja povećavaju likvidnost određene imovine.

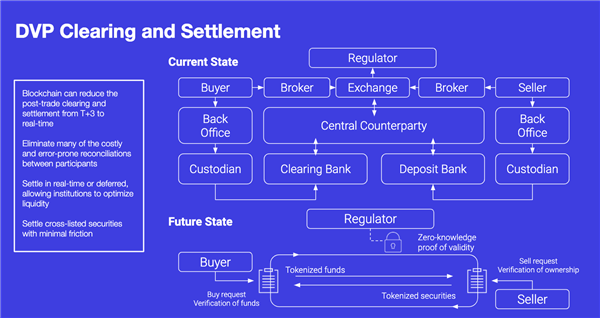

Obračun i poravnanje

Kliring je postupak ažuriranja računa i organiziranje prijenosa novca i vrijednosnih papira. Nagodba je stvarna razmjena imovine i financijskih instrumenata. Pametni ugovori mogu se programirati tako da uplate podudaraju s prijenosima putem gotovinskih plaćanja izvan krilatnih valuta, kriptovaluta ili stabilnog novca. Za namiru se mogu podudarati s različitim modelima koji uzimaju u obzir toleranciju rizika i potrebe za likvidnošću na tržištu koji uključuju atomsku nagodbu, odgođeno podmirivanje i odgođeno neto poravnanje.

Stablecoins

Blockchain omogućuje bilo kojem entitetu stvaranje digitalne valute potkrijepljene bilo kojim sredstvom koje žele. Digitalne valute za koje je stvoreno da ostanu na konstantnoj jediničnoj vrijednosti, poput jednog dolara, nazivaju se stabilnim kovanicama. Više institucija, uključujući JP Morgan i Facebook, već su počele razvijati vlastite digitalne valute. Stablecoins se mogu interno koristiti za pomirenje i upravljanje resursima na više LEI-a unutar jedne matične tvrtke. Institucije su tek počele shvaćati kako izdavanje vlastite interne digitalne valute ili pridruživanje konzorciju koji koristi isti stabilcoin mogu imati koristi za njihovo poslovanje.

Posttrgovinske usluge i infrastruktura

Usluge nakon trgovine ulaze u igru nakon što je trgovina završena. Međutim, današnji procesi nagodbe nakon trgovanja suočavaju se s rizicima zbog trenutne prirode transakcija i fluktuirajućih cijena i tržišta. Globalna obrada nakon trgovine stvara troškove u rasponu od 17 do 24 milijarde USD godišnje, uključujući referentne podatke, usklađivanje, upravljanje troškovima trgovine, upravljanje životnim ciklusom klijenta, korporativne akcije, porez i regulatorno izvještavanje. Blockchain automatizira i usmjerava te procese, povećavajući sigurnost i učinkovitost te smanjujući troškove i vremena namire.

Servisiranje imovine

To se odnosi na to kada imovina zahtijeva zaseban skup usluga, dok je upravljanje imovinom upravljanje novcem i vrijednosnim papirima od strane investicijskih banaka i drugih financijskih institucija. Blockchain omogućuje automatizaciju događaja životnog ciklusa digitalne sigurnosti, uključujući kupone, dividende, ostvarivanje prava, dospijeće i cijene, pojednostavljivanje usluga i procese upravljanja.

Uprava uzajamnih fondova

Uprava uzajamnih fondova sastoji se od različitih procesa, uključujući upravljanje fondovima, registraciju entiteta, upravljanje transakcijama i izvještavanje.

Upravljanje fondom trenutno se oslanja na ručnu obradu podataka o fondu i druge administrativne zadatke koji su skloni pogreškama. Blockchain poboljšava postupak upravljanja fondom automatiziranjem i osiguravanjem referentnih podataka o fondovima među ključnim dionicima u gotovo stvarnom vremenu. To uvelike povećava transparentnost i sigurnost podataka o fondu i svih ostalih referentnih podataka.

Registracija subjekta može biti skupa i zahtijeva intenzivne postupke za poštivanje KYC / AML-a. Po svojoj prirodi blockchain pruža jedinstvenu zajedničku knjigu za entitet u kojoj se zapisi mogu automatski pohraniti, provjeriti, održavati i distribuirati. Uz to, može se usmjeriti više procesa u radu fonda, poput registra vlasništva nad jedinicama fonda, održavanja stanja gotovine ulagača i fonda, raspodjele gotovine i još mnogo toga.

Nova tržišta omogućena digitalnom imovinom i vrijednosnim papirima pružaju fondovima priliku da razlikuju svoju ponudu proizvoda stvaranjem novih proizvoda i digitalnih financijskih instrumenata. Podaci o usklađenosti fondova mogu se prema potrebi dijeliti s regulatorima ili drugim sudionicima mreže. Regulatori i revizori mogli bi provjeriti sve postojeće informacije i vjerovati valjanosti postojećih podataka i informacija o fondu.

Skrbništvo

Skrbništvo se odnosi na skrbništvo ili držanje vrijednosnih papira na čuvanje radi smanjenja rizika krađe ili gubitka. Napredni sigurnosni atributi blockchain tehnologije, uključujući decentraliziranu arhitekturu i kriptografski siguran kôd, osiguravaju iznimnu sigurnost imovine.

Zamjena agensa za prijenos

Agenti za prijenos su odgovorni za vođenje evidencije o vlasništvu, uključujući kontakt podatke, registriranih dioničara izdavatelja. Agenti za prijenos upravljaju prijenosima, izdavanjem, otkazivanjem dionica izdavatelja i redovito pomažu registriranim dioničarima.

Omogućena pametnim ugovorima i digitalizacijom, blockchain mreža može djelovati kao agent za digitalni prijenos održavanjem lanca porijekla imovine i kodiranim uputama za plaćanje životnog ciklusa imovine. To bi omogućilo plaćanje investitorima, zatražilo odjavu investitora i pregledalo materijale bez tuđih poslova agenta. Veća logika mogla bi se implementirati u agent za digitalni prijenos, poput bilježenja neto pretplata i likvidacija / otkupa koje su pokrenuli investitori. Nadalje, digitalni agent koristi pametne ugovore kako bi identificirao klasu dionica i automatski raspodijelio prihod poput dividende. Ogromna količina drugih zadataka može se kodirati u agent za digitalni prijenos koji omogućava blockchain tehnologija za poboljšanje servisiranja imovine za fondove, investitore i druge važne dionike.

Blockchain rješenja za tržišta kapitala

Paket proizvoda ConsenSys pomaže financijskim institucijama da usvoje digitalnu imovinu i iskoriste transformativni potencijal blockchain tehnologije na tržištima kapitala.

Istražite naša rješenja

Posavjetujte se s našim stručnjacima

Naš globalni tim za rješenja pomaže poduzećima, vladama, neprofitnim organizacijama i startupovima da grade, testiraju i primjenjuju javna i privatna blockchain rješenja.

Kontaktirajte nas Infrastruktura

Infrastruktura Infrastruktura

InfrastrukturaInfrastruktura

Sigurno pokrenite blockchain platformu s našim Ethereum klijentom koji podržava dobavljač.

Započnite s PegaSysomPrijave![]() Prijave

Prijave

Optimizirajte poslovne procese i stvorite digitalnu imovinu na našem end-to-end blockchain operativnom sustavu.

Započnite s CodefiSecurityom![]() Sigurnost

Sigurnost

Povećajte sigurnost pametnih ugovora i izbjegnite skupe pogreške uz našu vodeću sigurnosnu uslugu u industriji.

Započnite s marljivošću