Contents

- 0.1 Hva er sentralbankens digitale valuta?

- 0.2 CBDC og stablecoins

- 0.3 Sentralbanker og fremtiden for digitale penger

- 0.4 Hva er brukstilfellene til CBDCs?

- 0.5 Hva er fordelene med CBDC?

- 1 CBDC-prosjekter av ConsenSys

Hva er sentralbankens digitale valuta?

En sentralbank digital valuta (CBDCs) er en digital form for sentralbankpenger, som er lovlig betalingsmiddel opprettet og støttet av en sentralbank som representerer et krav mot sentralbanken og ikke mot en kommersiell bank eller en betalingstjenesteyter (PSP) . CBDC administreres på en digital hovedbok (som kan være en blockchain eller ikke), og fremskynder og øker betalingssikkerheten mellom banker, institusjoner og enkeltpersoner. I følge en nylig studie utført av Bank for International Settlements, forsker og utvikler mer enn 70% av institusjonene bevis på konsept for CBDC. Her er tre aspekter som definerer en sentralbank digital valuta:

- Digitale eiendeler. CBDC er digitale eiendeler. De regnskapsføres i en digital reskontro (distribuert eller ikke) som fungerer som den eneste sannhetskilden.

- Sentralbank støttet. CBDC representerer krav mot sentralbanken, akkurat som sedler gjør.

- Sentralbank kontrollert. Tilgangen på CBDC er fullstendig kontrollert og bestemt av sentralbanken.

On-Demand webinar

CBDC og stablecoins

I dette webseminaret med bransjeeksperter lærer du det grunnleggende om CBDC og de potensielle fordelene, risikoen og utfordringene for både sentralbanker og global økonomisk infrastruktur.

Se nå Fremhevet hvitt papir

Fremhevet hvitt papir

Sentralbanker og fremtiden for digitale penger

En introduksjon til sentralbankens digitale valutaer (CBDC), fordelene deres for detaljhandel og grossistbetalinger, og en foreslått arkitektur for en vellykket implementering på Ethereum.

Les stortingsmeldingen

“CBDCs gir sentralbankene fremtidsrettede verktøy for å la dem gjennomføre pengepolitikken på mer direkte, innovative måter og holde tritt med teknologiske endringer.”

Joseph Lubin

Grunnlegger av ConsenSys og medstifter av Ethereum

Hva er brukstilfellene til CBDCs?

CBDC kan bygges for detaljhandel og / eller grossistbetalinger. Mens en detaljhandel CBDC refererer til en digital versjon av kontanter, refererer en grossist CBDC til en ny infrastruktur for interbankoppgjør. Sentralbanker som har prøvd CBDC har fokusert spesielt på raske, rimelige betalinger.

- Detaljhandel. Detaljhandel CBDC brukes til betalinger mellom enkeltpersoner og bedrifter eller andre personer, i likhet med digitale sedler. Det daglige volumet av detaljhandel CBDC er vanligvis større enn 100.000.000 transaksjoner.

- Engros. Engros CBDC brukes til å lette interbankoppgjør, dvs. betalinger mellom de få bankene og andre enheter som har kontoer i sentralbanken. Det daglige volumet av engros-CBDC er vanligvis mindre enn 100 000 transaksjoner.

Hva er fordelene med CBDC?

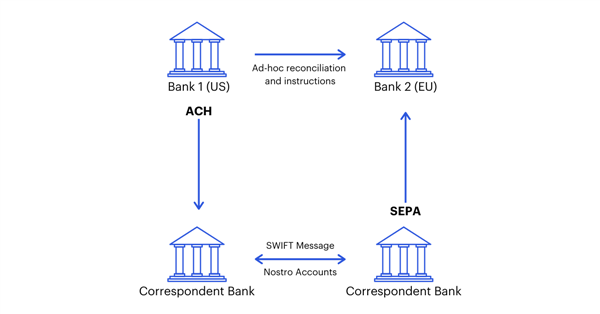

Sentralbankens finansielle infrastruktur står for tiden overfor en rekke utfordringer, fra kostbart betalingsoppgjør til redusert bruk av sedler og manglende økonomisk tilgang for borgere langt fra bankkontorer. Studier har estimert at kostnadene for clearing og avvikling av verdipapirer for sentralbanker i G7-land er over $ 50 milliarder dollar per år, hovedsakelig på grunn av ressursene som kreves for å overføre eiendeler og avstemme kontoer. Videre innebærer dagens grenseoverskridende betalingssystemer overføring av eiendeler og sensitive transaksjonsdata gjennom flere forskjellige korrespondentbanker, og utsetter institusjoner og enkeltpersoner for oppgjør og operasjonell risiko..

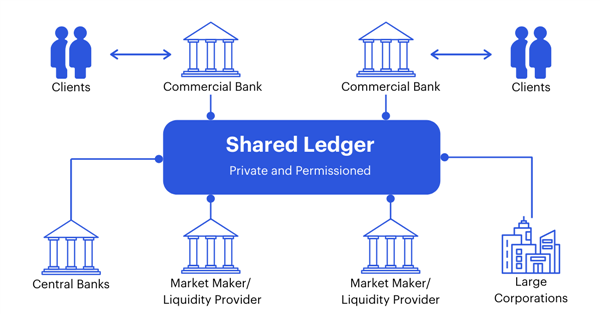

Blockchain-basert CBDC løser ineffektivitetene og sårbarhetene i vår nåværende sentralbankinfrastruktur ved å forenkle etableringen av et sikkert betalingssystem som fungerer som et stort, desentralisert clearinghus og eiendomsregister.

Fordeler med detaljhandel CBDC

- Øk tilgjengeligheten. Digital valuta kan distribueres på mobile enheter, noe som øker tilgangen og brukervennligheten for borgere som er langt fra bankkontorer og ikke har tilgang til fysiske kontanter.

- Effektiviser forsoning. En CBDC er naturlig digital og krever ikke den kostbare og tidkrevende avstemmingen som nå er behov for e-handel og betaling over landegrensene.

- Fremme digital innovasjon. CBDCs plattformbaserte programvaremodell senker adgangsbarrierer for nye firmaer i betalingssektoren, fremmer konkurranse og innovasjon og presser finansinstitusjoner mot globalisering av tjenester.

- Forbedre pengepolitikken. CBDC gir sentralbankene direkte innflytelse over pengemengden, forenkler fordelingen av offentlige fordeler til enkeltpersoner og forbedrer kontrollen over transaksjoner for skattekontroll.

Fordeler med engros CBDC

- Forbedre betalingsoppgjøret mellom bankene. Gjennom automatisering og desentraliserte nettingløsninger avgjøres CBDC-betalinger umiddelbart mellom motparter på individuell ordrebasis, noe som reduserer risikoen for batchbearbeiding og sikkerhetsstillelse over natten.

- Redusert motpartsrisiko. CBDC demper kredittrisiko i grenseoverskridende betalingstransaksjoner ved å muliggjøre betaling mot betaling for overføring i forskjellige valutaer.

- Delta i digitale aktivamarkeder. Etter hvert som flere tokeniserte aktivamarkeder dukker opp, vil det være behov for tokeniserte betalinger. CBDC tilbyr et stort, desentralisert clearinghus og eiendomsregister for å fremme den digitale eiendomsrevolusjonen.

- Hold deg konkurransedyktig. Selv om kostnadene for sanntids pengeoverføringer er redusert av sentraliserte plattformer som SEPA i Europa, tar de fleste finansinstitusjoner kunder over kostnadene. CBDC gjør det mulig for sluttbrukere å dra nytte av strømlinjeformet bankinfrastruktur og sørger for at sentralbanker opprettholder en rolle i interbankoppgjør midt i bredere bruk av stablecoin-teknologi.

CBDC-prosjekter av ConsenSys

Reserve Bank of Australia samarbeider med Commonwealth Bank, National Australia Bank, ConsenSys & Evigvarende på engros CBDC-prosjekt

Reserve Bank of Australia samarbeider med Commonwealth Bank, National Australia Bank, ConsenSys & Evigvarende på engros CBDC-prosjekt Reserve Bank of Australia samarbeider med Commonwealth Bank, National Australia Bank, ConsenSys & Evigvarende på engros CBDC-prosjekt

Reserve Bank of Australia samarbeider med Commonwealth Bank, National Australia Bank, ConsenSys & Evigvarende på engros CBDC-prosjektConsenSys valgt som teknologipartner av Bank of Thailand for CBDC Project

ConsenSys valgt av Societe Generale – Forge for å tilby teknologi og ekspertise for sentralbankens digitale valutaeksperimenter

ConsenSys valgt av Societe Generale – Forge for å tilby teknologi og ekspertise for sentralbankens digitale valutaeksperimenter ConsenSys valgt av Societe Generale – Forge for å tilby teknologi og ekspertise for sentralbankens digitale valutaeksperimenter

ConsenSys valgt av Societe Generale – Forge for å tilby teknologi og ekspertise for sentralbankens digitale valutaeksperimenterConsenSys valgt av Hong Kong Monetary Authority til å lede fase to av Project Inthanon-LionRock

Hvorfor Blockchain og Ethereum for CBDC

Blockchain-teknologi gir unike fordeler til et CBDC. Spesielt Ethereum er den mest produksjonsklare blockchain som støtter CBDC-krav når det gjelder skalerbarhet og personvern.

- Systemtillit. En blockchain-basert CBDC gjør det mulig for sentralbanker å kontrollere valutaen samtidig som de beskytter personvernet og uavhengigheten av CBDCs bruk til sluttbrukerne. Vi mener det er viktig at brukerne ikke blir låst av mellommenn, slik at de stoler på og bruker CBDC.

- Programmerbarhet. CBDC-regler kan være hardkodet i protokollen for å lette overholdelse, dvs. lommebokterskler eller tredjeparts tilgang til systemet.

- Datatilgjengelighet. Distribuerte systemer som blokkeringer sikrer datatilgjengelighet og motstandskraft, i tillegg til tillit og gjennomsiktighet rundt transaksjonshistorikken. Ethereum har bevist sin kapasitet til å støtte veldig store nettverk med 10k + noder og hundretusener av brukere.

- Innovasjon. En blockchain-basert CBDC drar nytte av de innovative produktene og tjenestene som bygges på tvers av open source blockchain-økosystemet, inkludert ikke-frihetsberøvede lommebøker, nullkunnskapskryptografi og desentralisert økonomi. Ethereum er det største blockchain-økosystemet i verden, med over 350.000 utviklere.

For en dypere dykking av Ethereums unike fordeler for blockchain-løsninger for bedrifter, kan du lese vår introduksjon til Enterprise Ethereum.

Tradisjonelt banksystem

CBDC betalingssystem

CBDC og Blockchain Payment Case Studies

ConsenSys har inngått et samarbeid med ledende institusjoner over hele verden for å lansere CDBC-er som forbedrer økonomisk tilgang, fremskynder oppgjør og øker transaksjonssikkerheten.

Prosjekt Khokha

Prosjekt Khokha

Sørafrikansk reservebank: betalingsoppgjør mellom banker

SARB inngikk samarbeid med ConsenSys Solutions og Adhara for å lage et blockchain-basert interbanksystem som behandlet det typiske daglige betalingsvolumet med full konfidensialitet og finalitet på rekordtid..

Les casestudien

- Prosjekt Ubin

Monetary Authority of Singapore: Real-Time Gross Settlement

MAS samarbeidet med ConsenSys Solutions og et konsortium av finansinstitusjoner for å tokenisere den singaporeanske dollaren for daglige transaksjoner mellom banker og oppnå fullstendig transaksjons privatliv og endelig slutt.

Les casestudien

- Prosjekt i2i

UnionBank: Driver økonomisk inkludering i Filippinene

Med støtte fra BSP implementerte UnionBank og ConsenSys Solutions Ethereum blockchain for å skape en desentralisert, kostnadseffektiv, sanntids bankbetalingsplattform i sanntid.

Les casestudien

Prosjekt Khokha

Prosjekt Khokha Prosjekt Ubin

Prosjekt Ubin Prosjekt i2i

Prosjekt i2iConsenSys-løsninger

Kom i gang i dag

ConsenSys tilbyr de mest sikre, skalerbare og brukervennlige plattformene for å lansere blockchain-løsninger for bedrifter. Våre infrastruktur- og applikasjonslagsprodukter hjelper deg med å enkelt integrere blockchain i programvarestakken din og administrere digitale eiendeler slik at du kan implementere en vellykket CBDC i stor skala.

Ta kontakt med ekspertene våre