Blockchain i kapitalmarkeder

Contents

Hva er fordelene med Blockchain på kapitalmarkeder?

Generelt sett er det fire kategorier markedsdeltakere i kapitalmarkedene der blockchain-baserte løsninger gir klare fordeler:

- Utstedere

- Fondforvaltere

- Investorer

- Regulatorer

For utstedere

Blockchain gir betydelige fordeler for utstedere ved å muliggjøre enklere, billigere og raskere tilgang til kapital gjennom programmerbare digitale eiendeler og verdipapirer. Nye verdipapirer kan utstedes på få minutter, med tilhørende rettigheter og forpliktelser kodet og automatisert. Dette gjør at utstedere og tilretteleggere for nye utgaver kan øke hastigheten på finansieringsarrangementer.

Evnen til å programmere eller kode vilkår og betingelser til eiendeler (for eksempel når det gjelder utstedelse av verdipapirer) gir større fleksibilitet og tilpasning enn noen gang før. Blockchain-teknologi kan strømlinjeforme KYC / AML-prosesser og gi sanntidsoppdateringer og analyser med et enkelt grensesnitt for investorer, noe som øker gjennomsiktighet og effektivitet.

En av de viktigste fordelene med digitale eiendeler er muligheten til å fraksjonere hver eiendel. Digitale eiendeler kan deles inn i rimeligere og overførbare enheter som skaper en mulighet for større likviditet og investormangfold i visse markeder. Dessuten senkes hindringene for å utstede en eiendel eller et verdipapir betydelig, noe som gir større mulighet for mindre utstedere, mens eksisterende utstedere drar nytte av nye markeder eller former for verdipapirer. Til slutt har hele eiendelens livssyklus potensial til å bli automatisert fra investorservice til hendelseshåndtering i tilfelle utbytte.

For fondsforvaltere

I utgangspunktet muliggjør blockchain peer-to-peer-handel med alle eiendeler på en kontrollerbar hovedbok. Midler drar nytte av raskere og mer gjennomsiktig oppgjør og clearing som reduserer standardrisiko eller systemrisiko i mer ugjennomsiktige markeder. Raskere behandling betyr at fond og forvaltere har mindre bundet kapital og er i stand til å utnytte og fordele sin eksisterende kapital mer effektivt. Midler vil redusere kostnadene fra økt driftseffektivitet som forenkling av fondservice, regnskap, tildelinger og administrasjon. Gebyrer betalt til tredjepart for tjenester som fondsregnskap og administrasjon, overføringsbyrå og til og med forvaring kan reduseres eller elimineres gjennom automatiserte fondstjenester.

Utvilsomt vil det være mange nye typer finansielle produkter og instrumenter opprettet ved hjelp av blockchain-teknologi som vil skape nye aktivaklasser for kapitalallokering. Selv om det vil være en eksplosjon av finansielle produkter, vil de fleste av disse eiendelene dele spesifikke programmerte standarder, og dermed forenkle struktureringen av nye finansielle produkter eller instrumenter. Evnen til å utstede digitale eiendeler og fraksjonere eksisterende eiendeler vil skape en bredere investorpool, spesielt ettersom nyere investorer er mer komfortable med ideen om å eie en portefølje av digitale eiendeler.

For investorer

Blockchain-teknologi reduserer barrieren for å utstede nye eiendeler eller finansielle produkter betydelig. Etter hvert som kostnaden for utstedelse av nye verdipapirer synker og utstedelseshastigheten øker, vil utstederne kunne skreddersy nye instrumenter etter de spesifikke behovene til hver investor. Den forbedrede evnen til å mer nøyaktig matche investorens ønske om avkastning, tidshorisont og appetitt for risiko med tilpassede digitale instrumenter kan ha en sterk innvirkning på forholdet mellom investor og utsteder, og skape en direkte obligasjon mellom kapitalsøkere og investorer.

Investorer har som mål å redusere risikoen mens de øker sin potensielle avkastning. En av de viktigste drivkreftene for risiko er mangel på likviditet. Dette adresseres av den programmerbare naturen til digitale eiendeler og finansielle instrumenter, som gir lavere transaksjonskostnader, øker potensialets likviditet og muliggjør mer omfattende risikostyring. Kombinert med økt tilkobling og effektivitet på tvers av kapitalmarkedene, vil investorer se større likviditet og reduserte kapitalkostnader. I tillegg vil den gjennomsiktige og distribuerte blockchain-hovedboken muliggjøre mer robust innsikt i aktivakvalitet med potensial til å forbedre due diligence-prosessen..

For regulatorer

Tilsynsmyndigheter blir ofte kritisert for å være for involvert i kapitalmarkedene eller ikke involvere seg raskt nok, som i tilfelle finanskrisen i 2008. Offentlige etater og reguleringsorganisasjoner kan dra nytte av en distribuert hovedbok av en blockchain, som er gjennomsiktig og verifiserbar til enhver tid på dagen. Den uforanderlige naturen til blockchain – noe som betyr at transaksjonsdata ikke kan endres – gjør at regulatorer kan automatisere funksjoner som revisjon og overholdelse.

Ettersom flere institusjoner bruker det samme blockchain-nettverket for å spore sine beholdninger og aktivitets livssyklushendelser, vil tilsynsmyndigheter kunne bruke mer tid på analyse og risikoprognoser, i stedet for å lære seg egenartene til hvert firmaets systemmiljø og skreddersydde transaksjonsrepresentasjoner. Evnen til å redusere friksjon på tvers av ulike arbeidskraft og tidskrevende prosesser vil effektivisere den juridiske og regulatoriske prosessen. Den forbedrede kvaliteten på data og avsløringer som er aktivert av blockchains hovedbok, vil redusere overheadkostnader og potensielt forhindre spesifikke typer systemisk risiko.

Hva er brukstilfellene av Blockchain på kapitalmarkeder?

Utstedelse

Utstedelse refererer til prosessen med å tilby verdipapirer eller andre investeringsmidler til investorer for å skaffe kapital. Blockchain muliggjør opprettelse av både digitale representasjoner av eksisterende konvensjonelle verdipapirer og helt nye digitale eiendeler, brakt til markedet i form av tokens.

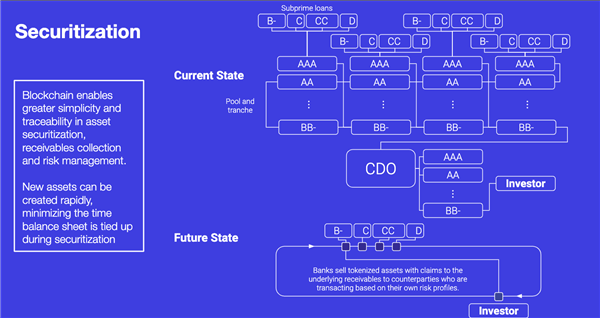

Securitization av finansielle instrumenter og verdipapirer vil bli både mer tilpasset og strømlinjeformet gjennom bruk av blockchain-utstedelsesplattformer. Utstedelse kan forbedres i løpet av livssyklusen til eiendeler, inkludert digitalisering av egenkapital ved innlemmelse eller for de ulike eiendelene under forvaltning. Konvensjonelle sikkerhetsstøttede eiendeler kan digitaliseres for å lage tokens som representerer individuelle verdipapirer med forbedring av ekstra programmerbar funksjonalitet.

Blockchain muliggjør nye forretningsmodeller som desentralisert crowdfunding som mer effektivt skaffer kapital og skaper en bedre fordeling av egenkapital og styringsrettigheter. En annen fordel med blockchain gjennom hele livssyklusen for securitisering er økt gjennomsiktighet og enkel håndtering av cap-bord, som er beleilig plassert på en distribuert hovedbok.

Salg og handel

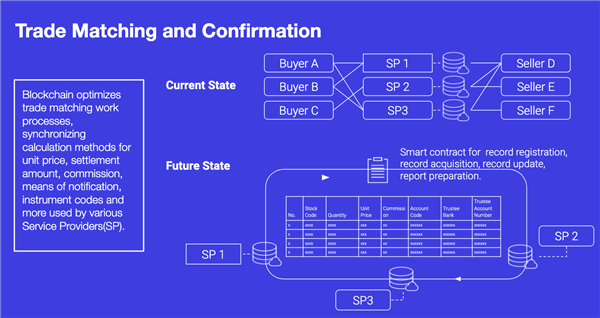

Salg og handel er blant hovedfunksjonene til investeringsbank. Det refererer til kjøp og salg av verdipapirer og andre finansielle instrumenter. Blockchain gjør det mulig for digitale verdipapirer å gå sømløst gjennom en rekke mekanismer, inkludert bilaterale forhandlinger, sentraliserte børser, desentraliserte børser, matchende algoritmer og auksjoner.

Blockchain gir opphav til ulike nye muligheter, inkludert nye og skreddersydde digitale instrumenter laget for å matche investorens krav. Disse nye eiendelene er muliggjort av den øyeblikkelige og tilpassbare naturen til digital sikkerhetsutstedelse, som kan programmeres til sømløst å utføre forskjellige typer forretningsfunksjoner. For eksempel kan digitale og automatiserte fakturaer eller andre kortsiktige forpliktelser aktiveres ved bruk av et blockchain-nettverk og digitalt token eller aktivum.

Sikkerhetsstyring

Gjeldende sikkerhetsstyringsprosesser er langsomme og ineffektive på grunn av manuell avstemming og fysisk levering av verdipapirer som gir begrenset mulighet til å svare på markedsforholdene. Informasjon blir også utrolig tømt, noe som gjør det vanskelig å få et samlet bilde av sikkerhetsbeholdninger på tvers av depoter. Denne silede strukturen begrenser ytterligere en enhets evne til å optimalisere på tvers av sikkerhetsinnskudd eller til nettosaldoer på tvers av enheter og geografiske områder.

Blockchain muliggjør mer effektiv sikkerhetsstyring gjennom digitalisering av sikkerhetsbeholdningene i et enkelt, optimalisert register. I tillegg kan smarte kontrakter muliggjøre presisjonen av sikkerhetsstyring ved automatisk å utstede marginanrop og påberope seg forhåndsbestemte regler for hvert bilateralt eller mellomledd forhold. Opprettelse og digitalisering av sikkerhetspoletter eller eiendeler letter nye markeder og muligheter. For eksempel kan digitalt representerte sikkerheter på blockchain brukes til å omplassere og avgjøre i sanntid, og eliminere forsinkelser mellom verdsettelse og samtale.

Børs

Børs er ofte ansvarlig for en myriade av oppgaver, inkludert markedstjenester (handel og forvaltning av aksjer, obligasjoner, derivater osv.), Bedriftstjenester (IPO, OTC-oppgraderinger, investor relations) og lisensiering (data- eller indekslisensiering).

Blockchain har potensial til å forbedre forretningsdriften til børser på tvers av en rekke funksjoner. Reduserte handelsavgifter kombinert med raskere avregning og clearing har potensial til å redusere overheadkostnader og forbedre eksisterende prosesser. En delt, distribuert hovedbok aktivert av et blockchain-nettverk kan forbedre KYC- og AML-samsvar samt gi handelsmatching eller bekreftelse. Blockchains gjennomsiktige reskontro kan hjelpe utvekslinger med dataverifisering, tilgangsrettigheter og i beste fall gi mer robuste varslingssystemer for handelsaktivitet.

Digitaliseringen av eiendeler åpner for nye finansielle produkter og instrumenter for derivater med forbedrede aktivitetsservicefunksjoner (geografisk inngjerding, hvitelister, tidslås osv.). Videre åpner kombinasjonen av blockchain og nye digitale eiendeler og verdipapirer potensialet for nye primære eller sekundære markeder som forbedrer likviditeten for visse eiendeler..

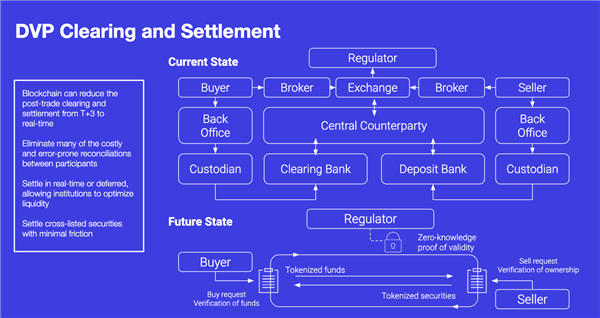

Rydding og oppgjør

Clearing er prosessen med å oppdatere kontoer og organisere overføring av penger og verdipapirer. Oppgjør er den faktiske utvekslingen av eiendeler og finansielle instrumenter. Smarte kontrakter kan programmeres for å matche betalinger til overføringer gjennom kontantbetalinger utenfor markedet, kryptovalutaer eller stablecoins. For oppgjør kan de matche en rekke modeller som tar hensyn til markedets risikotoleranse og likviditetsbehov som inkluderer atomoppgjør, utsatt oppgjør og utsatt nettooppgjør.

Stablecoins

Blockchain gjør det mulig for enhver enhet å lage en digital valuta støttet av alle eiendeler de ønsker. Digitale valutaer som er designet for å forbli på en konstant enhetsverdi, for eksempel en dollar, blir referert til som stablecoins. Flere institusjoner, inkludert JP Morgan og Facebook, har allerede begynt å utvikle egne digitale valutaer. Stablecoins kan brukes internt for avstemming og ressursadministrasjon på tvers av flere LEI-er innen et enkelt morselskap. Institusjoner har bare begynt å innse hvordan utstedelse av sin egen interne digitale valuta eller å bli med i et konsortium som bruker samme stabile valuta, kan være til nytte for deres virksomhet.

Post-handel tjenester og infrastruktur

Etterhandelstjenester spiller inn etter at en handel er fullført. Dagens oppgjørsprosesser etter handel står imidlertid overfor risikoer på grunn av øyeblikkelig karakter av transaksjoner og svingende priser og markeder. Global behandling etter handel medfører kostnader som varierer fra $ 17B til $ 24B per år, inkludert referansedata, avstemming, handelsutgiftsadministrasjon, klienters livssyklusadministrasjon, bedriftens handlinger, skatt og reguleringsrapportering. Blockchain automatiserer og effektiviserer disse prosessene, øker sikkerheten og effektiviteten og reduserer kostnader og oppgjørstider.

Vedlikehold av eiendeler

Dette refererer til når en eiendel krever et tydelig sett med tjenester, mens kapitalforvaltning er administrasjon av penger og verdipapirer av investeringsbanker og andre finansinstitusjoner. Blockchain muliggjør automatisering av livssyklushendelser for digital sikkerhet, inkludert kuponger, utbytte, utøvelse av rettigheter, modenhet og prising, effektivisering av tjenester og ledelsesprosesser.

Fondadministrasjon

Fondadministrasjon består av forskjellige prosesser, inkludert fondshåndtering, enhetsregistrering, transaksjonshåndtering og rapportering.

Fondforvaltningen er for tiden avhengig av manuell behandling av fonddata og andre administrative oppgaver som er utsatt for feil. Blockchain forbedrer fondshåndteringsprosessen ved å automatisere og sikre fondets referansedata blant viktige interessenter i nær sanntid. Dette øker gjennomsiktigheten og sikkerheten til fonddata og annen referanseinformasjon.

Enhetsregistrering kan være kostbar og krever intensive KYC / AML-overholdelsesprosedyrer. Av naturen gir en blockchain en enhetlig hovedbok for enheten der poster automatisk kan lagres, verifiseres, vedlikeholdes og distribueres. I tillegg kan flere prosesser i fondsdriften strømlinjeformes, for eksempel register over fondsandeler, vedlikehold av kontantsaldoer for investorer og fond, kontantallokering og mer.

Nye markeder muliggjort av digitale eiendeler og verdipapirer gir fond en mulighet til å skille produktutbudet sitt ved å lage nye produkter og digitale finansielle instrumenter. Informasjon om overholdelse av fond kan deles med regulatorer eller andre nettverksdeltakere etter behov. Tilsynsmyndigheter og revisorer vil kunne bekrefte all eksisterende informasjon og stole på gyldigheten av eksisterende fonddata og informasjon.

Varetekt

Forvaring refererer til vergemål eller oppbevaring av verdipapirer for oppbevaring for å minimere risikoen for tyveri eller tap. De avanserte sikkerhetsegenskapene til blockchain-teknologi, inkludert den desentraliserte arkitekturen og den kryptografisk sikre koden, sikrer at eiendeler holdes ekstremt trygge.

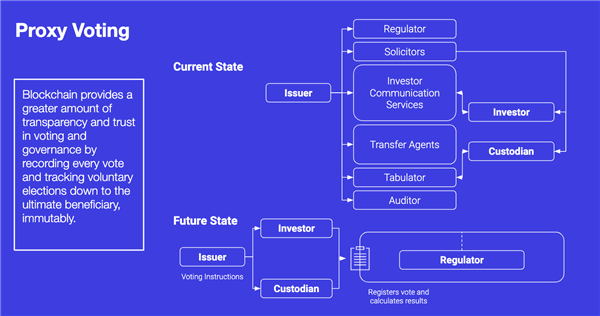

Utskifting av overføringsagent

Overføringsagenter er ansvarlige for å føre eierskapsregisteret, inkludert kontaktinformasjon, til en utsteders registrerte aksjonærer. Overføringsagenter administrerer overføringer, utstedelse, kansellering av utsteders aksjer, og hjelper regelmessig registrerte aksjonærer.

Aktivert av smarte kontrakter og digitalisering, kan et blockchain-nettverk fungere som en digital overføringsagent ved å opprettholde en kjede av herkomst for eiendeler og instruksjoner om betaling for livssyklus for kodede eiendeler. Dette vil tillate investorer å bli betalt, be om investor sign-off, og gjennomgå materialer uten fremmede agentoppgaver. Større logikk kan implementeres i en digital overføringsagent, slik som å registrere nettobonnement og likvidasjoner / innløsninger initiert av investorer. Videre bruker en digital agent smarte kontrakter for å identifisere andelsklasse og automatisk distribuere inntekter som utbytte. En stor mengde andre oppgaver kan kodes til en digital overføringsagent som er aktivert av blockchain-teknologi for å forbedre aktivaservice for fond, investorer og andre viktige interessenter..

Blockchain-løsninger for kapitalmarkeder

ConsenSys produktsuite hjelper finansinstitusjoner med å ta i bruk digitale eiendeler og utnytte blockchain-teknologiens transformative potensial i kapitalmarkedene.

Utforsk løsningene våre

Rådfør deg med ekspertene våre

Vårt globale løsningsteam hjelper bedrifter, myndigheter, ideelle organisasjoner og nyetablerere med å bygge, teste og distribuere offentlige og private blockchain-løsninger.

Kontakt oss Infrastruktur

Infrastruktur Infrastruktur

Infrastruktur

Kjør en blockchain-plattform sikkert i skala med vår leverandørstøttede Ethereum-klient.

Kom i gang med PegaSysapplikasjoner![]() applikasjoner

applikasjoner

Optimaliser forretningsprosesser og opprett digitale ressurser på vårt helt-til-ende blockchain-operativsystem.

Kom i gang med CodefiSecurity![]() Sikkerhet

Sikkerhet

Øk smart kontraktssikkerhet og unngå kostbare feil med vår bransjeledende sikkerhetstjeneste.

Kom i gang med flid